Cette fois, c'est différent

Les entreprises trillionnaires peuvent-elles continuer à maintenir les marchés ?

"The four most dangerous words in investing are, it’s different this time." — Sir John Templeton

Au début du siècle, la bulle internet emmenait Sun Microsystems proche du soleil : le titre atteignait 64 dollars.

Deux ans plus tard, son CEO Scott McNealy regardait dans le rétroviseur :

“…2 years ago we were selling at 10 times revenues when we were at $64. At 10 times revenues, to give you a 10-year payback, I have to pay you 100% of revenues for 10 straight years in dividends.

That assumes I can get that by my shareholders. That assumes I have zero cost of goods sold, which is very hard for a computer company. That assumes zero expenses, which is really hard with 39,000 employees. That assumes I pay no taxes, which is very hard. And that assumes you pay no taxes on your dividends, which is kind of illegal. And that assumes with zero R&D for the next 10 years, I can maintain the current revenue run rate.

Now, having done that, would any of you like to buy my stock at $64? Do you realize how ridiculous those basic assumptions are? You don’t need any transparency. You don’t need any footnotes. What were you thinking?”

En 2009, Sun fut cédé à Oracle pour 9.5 dollars par action.

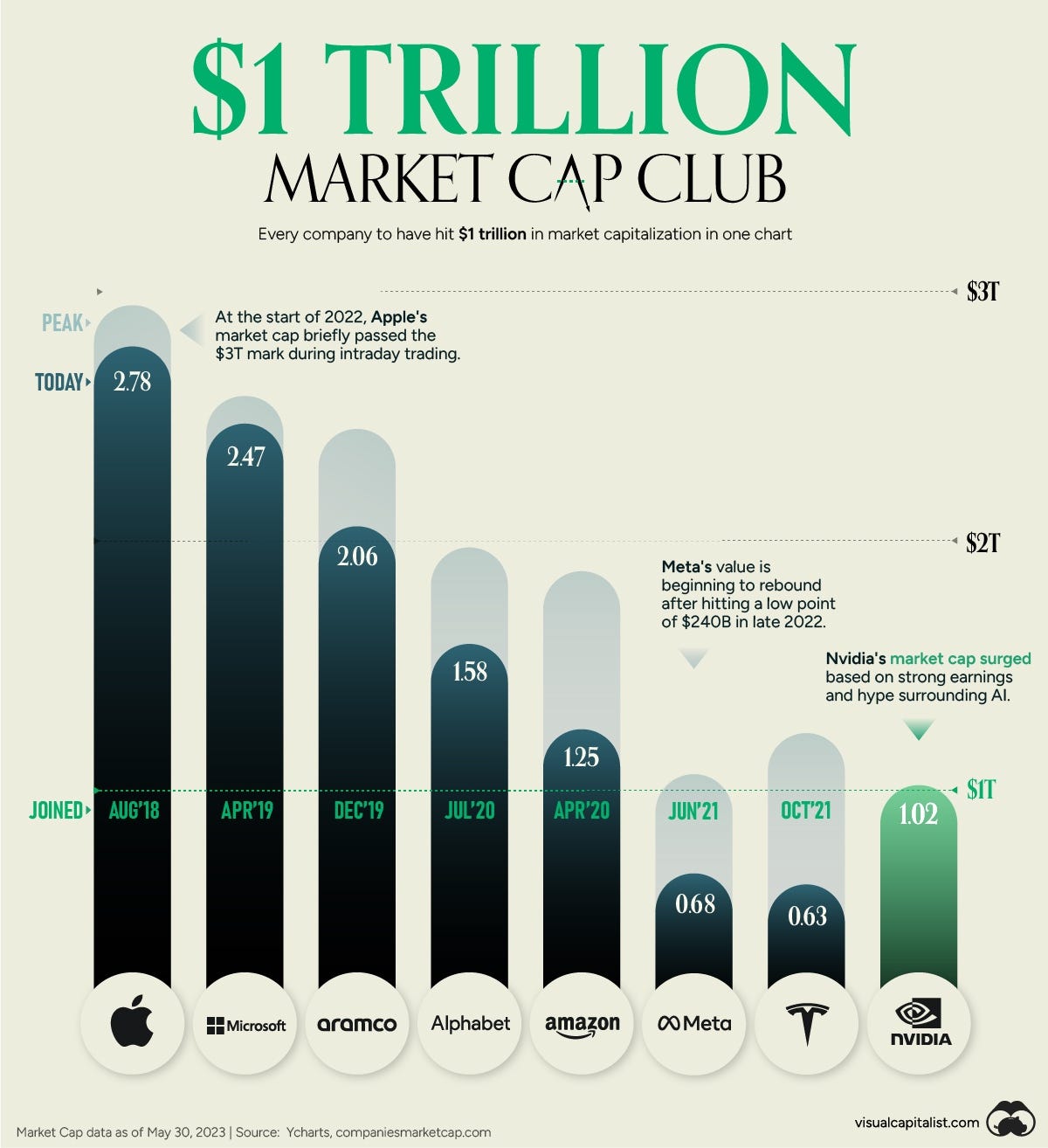

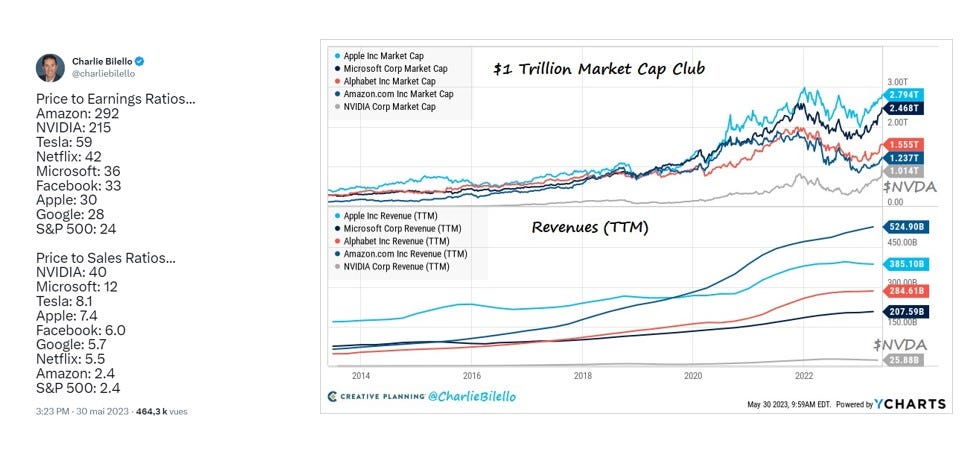

En début de semaine, entrainé par la frénésie de l’intelligence artificielle, NVIDIA se dirigeait également droit vers les étoiles et a rejoint le club très fermé des entreprises ayant atteint au moins le 1,000,000,000,000 de dollars de capitalisation boursière.

Ce club d’entreprises trillionnaires va-t-il sauver votre portefeuille ou sommes-nous au sommet d’une nouvelle bulle?

Devenir trillionnaire

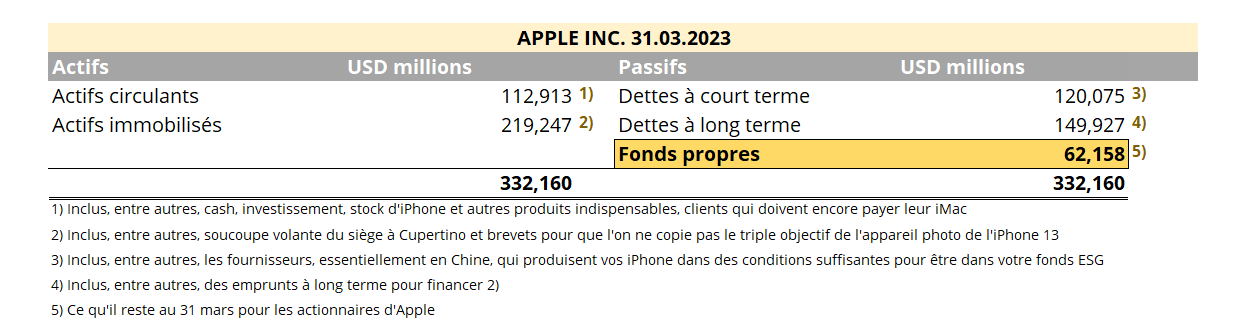

Prenons l’exemple d’Apple et de son bilan simplifié au 31 mars 2023 :

Admettons que vous soyez too huge to fail et que vous pouvez - comme le gouvernement américain - obtenir autant de dollars que vous souhaitez. Inspiré par Elon Musk, vous décidez d’en imprimer 2.78 trillions et vous achetez toutes les actions Apple sur le marché. Apple n’est plus cotée en bourse, vous êtes l’unique propriétaire et vous en faites ce que vous en voulez.

Vous avez alors plusieurs options :

Faux génie - Comme Elon Musk, vous décidez de créer un chaos complet, vous remplacez le logo par une banane, imposez d’autres changements insignifiants et regardez ce qu’il se passe. Vous ne serez certainement plus trillionnaire après quelques mois.

Activiste - Vous êtes un activiste et voulez stopper la production d’iPhone et toutes les autres activités d’Apple : vous vendez tous les actifs, vous remboursez les dettes et il vous reste plus ou moins 62 milliards1. Votre opération vous a coûté un peu plus de deux trillions, vous n’êtes plus trillionnaire, mais vous avez encore 62 milliards pour financer votre organisation bienfaitrice.

Investisseur passif - Vous gardez le management actuel, vous continuez de produire des iPhone et des chargeurs qui ne fonctionnent qu’avec un certain type d’iPhone. L’ensemble des produits et des services vendus vous rapportent bon an, mal an 100 milliards de profit. Vous restez trillionnaire.

En effet, le marché valorisant Apple à 30 ans de ses profits actuels, vous pourriez réémettre l’intégralité des actions en bourse et récupérer les 2.8 trillions que vous avez investis.

Plus une entreprise a des perspectives de croissance, plus les investisseurs seront prêts à payer un multiple de profits élevés.

Pour devenir trillionnaire, il faut faire de gros profits et avoir des perspectives de croissances élevées.

Rester trillionnaire

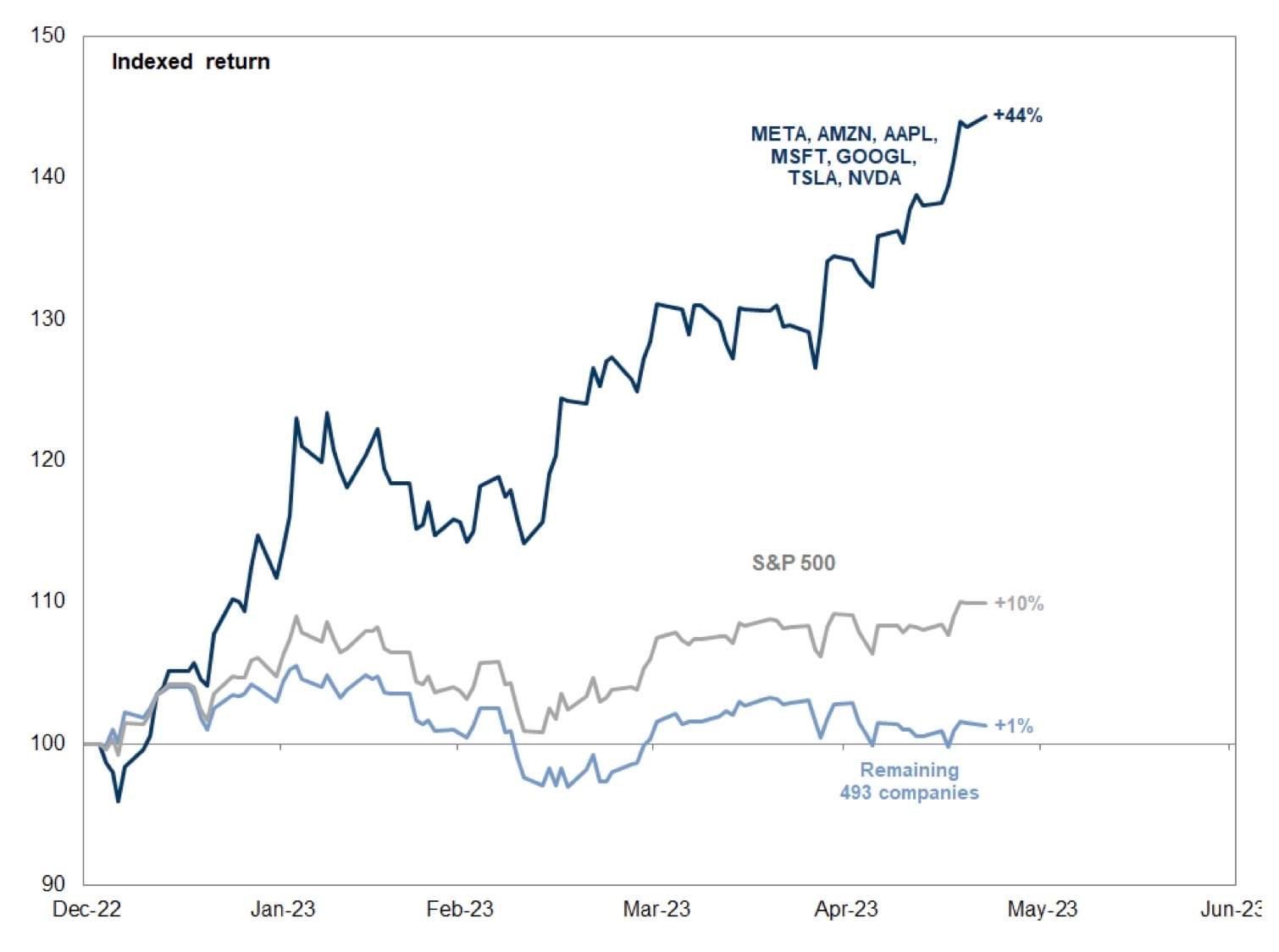

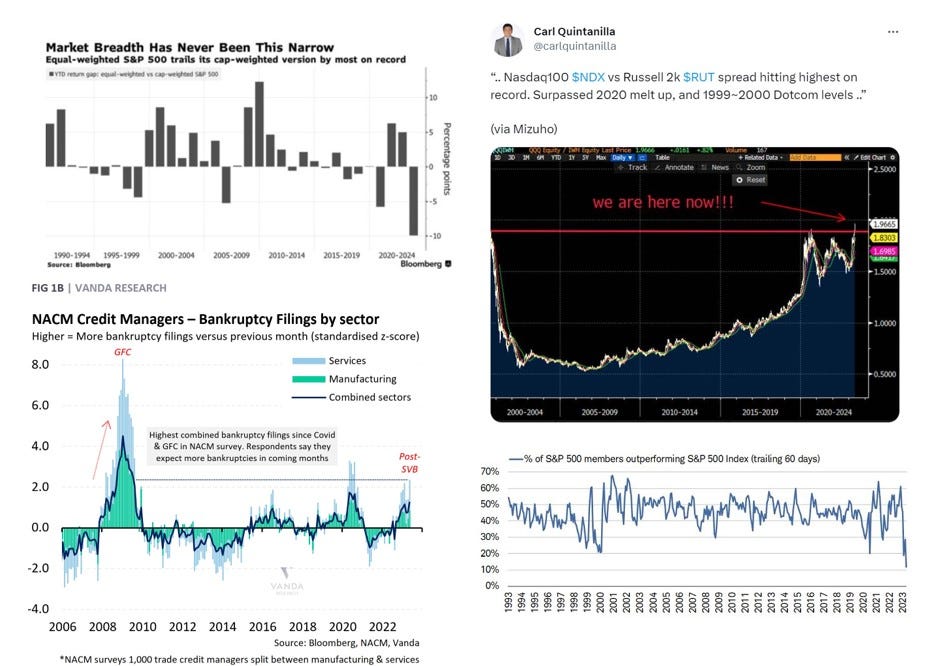

La reprise boursière américaine en ce début d’année est quasi uniquement attribuable à ces quelques titans.

Si ces entreprises sont encore à des niveaux de valorisation importants (pour certaines, bien plus que l’était Sun Microsystems à 64 dollars), elles ont pour la plupart procédé à d’importants licenciements et leur croissance semble être en ralentissement.

Heureusement, cette fois-ci, en cas de perte de vitesse, les géants peuvent compter sur un nouveau type d’investisseurs - trillionnaires en dettes - prêts à acheter n’importe quoi à n’importe quel prix.

Vous les avez reconnus.

Certains graphiques nous laissent moins enthousiastes quant à la suite des évènements. Lorsque les grosses capitalisations dominent le marché et que les faillites prennent des courbes ressemblant à une cryptomonnaie sous stéroïdes, le voyage ne s’est pas chaque fois terminé sur la lune.

Mais cette fois, c’est différent.

Simplification extrême, les brevets et autres immobilisations ne vaudront rien si l’activité s’arrête, etc. Cet exemple illustre simplement que la valeur d’une entreprise est souvent bien différente que ses fonds propres comptables.