Too huge to fail

Les banques trop importantes pour faire faillite sont encore plus grandes.

“The term ‘too big to fail’ must be excised from our vocabulary.” - Jamie Dimon

Obtenez votre NFT en upgradant votre abonnement et en soutenant The Bear of Rathgar

Kelly Slater détient presque tous les records importants dans le surf, avec 11 titres mondiaux, 56 victoires dans des épreuves et le record d’être à la fois le plus jeune et le plus vieux champion du monde masculin. Slater a remporté son premier titre mondial à l’âge de 20 ans en 1992 et son dernier à 39 ans en 2011.

Alors, à 51 ans, lorsqu’il s’est retrouvé éliminé du circuit mondial la semaine dernière, il n’a pas dû attendre longtemps avant de recevoir une invitation pour participer au reste de la saison 2023 et au tour 2024.

Si Kelly Slater est too big to fail pour l’industrie du surf, le capitalisme mondialisé a ses banques trop importantes pour faire faillite. La FINMA les décrit ainsi :

Des acteurs du marché financier peuvent prendre une telle importance au niveau national et international que leur défaillance non ordonnée peut nuire à la stabilité financière et nécessiter un sauvetage par l'État. La problématique du «too big to fail» a par conséquent été abordée aux niveaux national et international, dans le sillage de la crise financière mondiale de 2007 et 2008.

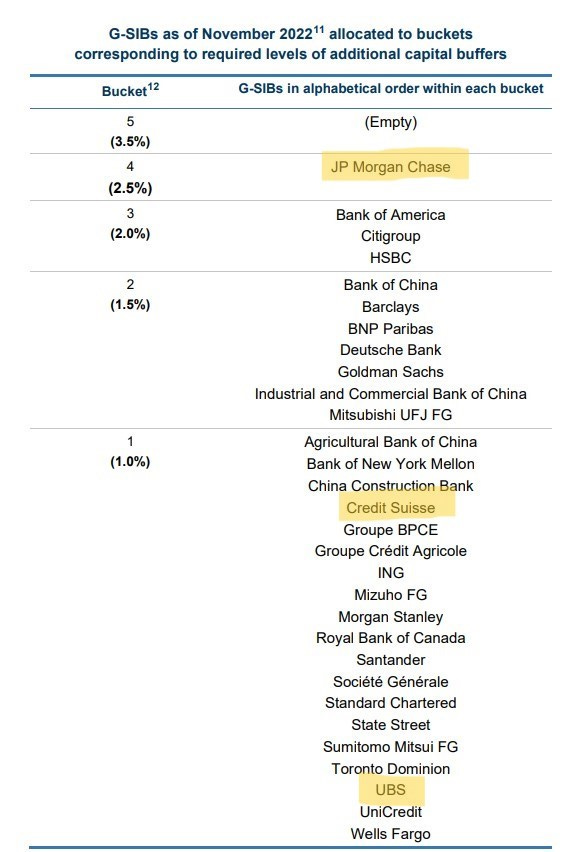

Au début de l’année, la liste de ces acteurs était la suivante :

Alors que certains journalistes attribuent la chute du Credit Suisse à de fausses rumeurs émises sur les réseaux sociaux par des short sellers mal intentionnés (!), l’analyse de l’Economics Observatory pour expliquer les raisons de l’échec de la Vieille Dame semble plus crédible :

The failure of Credit Suisse was a serious test of the reforms of banking regulation made after the global financial crisis of 2007-09. It was the first failure of a large, interconnected bank that was considered ‘too big to fail’.

The bank’s collapse was also a test of the Swiss authorities’ ability to manage such an event. Credit Suisse’s merger with UBS raises several questions about the robustness of the regulatory reforms and the structure of the Swiss banking sector going forward. […]

Bank failures often arise from some miscalculation of risk. For example, there might be a huge exposure to an overvalued property market or, as in the case of Silicon Valley Bank, a massive exposure to US government bonds that lost value as interest rates rose rapidly.

Credit Suisse had no such exposure. Instead, this was a bank that has been weakened by a series of scandals over the last two decades.

Accuser les short seller est comme attribuer la responsabilité d’un orage sur le présentateur météo qui l’a annoncé.

Dans l’affaire Credit Suisse, le dernier et principal responsable de la chute définitive du cours n’était autre que le gouvernement suisse qui a forcé la vente de la banque, non pas au plus offrant, mais à sa rivale UBS qui reconnaitra au passage un bénéfice de 51 milliards de francs sur l’acquisition.

Bilan après 10 ans de réglementation too big to fail : le cadre réglementaire ne fonctionne pas - Credit Suisse n’a pas survécu - et il crée des acteurs bigger to fail - ici UBS.

Ceci n’est pas un cas isolé puisqu’en début de semaine, le risque s’est concentré encore plus, avec la reprise de First Republic Bank par… JP Morgan qui n’est autre que la banque la plus importante dans l’ordre de magnitude systémique.

Les banques américaines continuent d’être impactées par la hausse des taux directeurs par le biggest to fail - la banque centrale américaine (Fed) - et le discours small enough to fail de la secrétaire du trésor américain, Janet Yellen, suite à la faillite de Silicon Valley Bank :

“Treasury Secretary Janet Yellen said Thursday some Americans' uninsured deposits would not be protected by the federal government, after the collapse of several midsize banks with high levels of uninsured cash over the past week sent the financial industry spiraling into a panic.

During a Senate Finance Committee hearing, Yellen was grilled by Oklahoma GOP Senator James Lankford over the Biden administration's handling of the banking crisis, which saw the federal government offer a multibillion-dollar bailout to Silicon Valley Bank (SVB) after a bank run left it without enough cash to back up hundreds of millions of dollars of its clients' deposits. Most of those deposits were not insured….

Uninsured deposits, Yellen said, would be covered only if a ‘failure to protect uninsured depositors would create systemic risk and significant economic and financial consequences,’ which would be decided by a supermajority of the FDIC's board members, Yellen, and the President.”

On ne s’étonne donc pas que les déposants se dirigent vers les banques où leurs fonds sont garantis (l’échange entre Janet Yellen et le Sénateur de l’Oklahoma James Lankford vaut le détour).

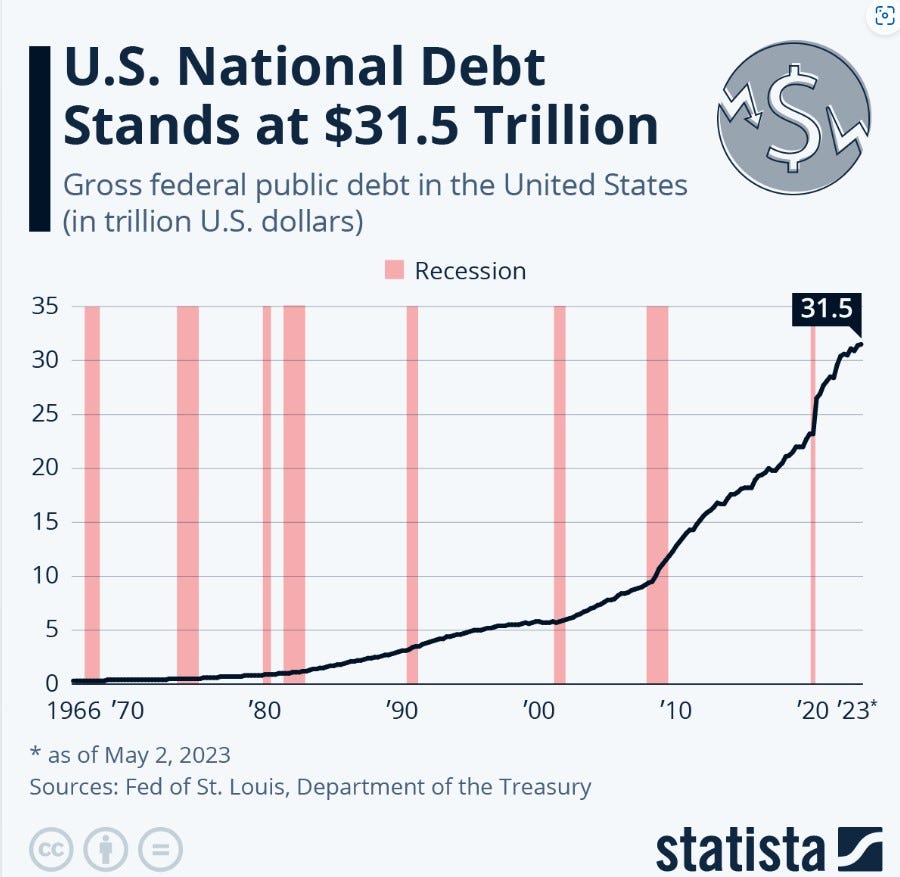

Les taux directeurs pour combattre l’inflation ont également un impact sur la santé financière des États-Unis dont la charge d’intérêt s’accentue sur une dette qui augmente comme un bitcoin sous stéroïde.

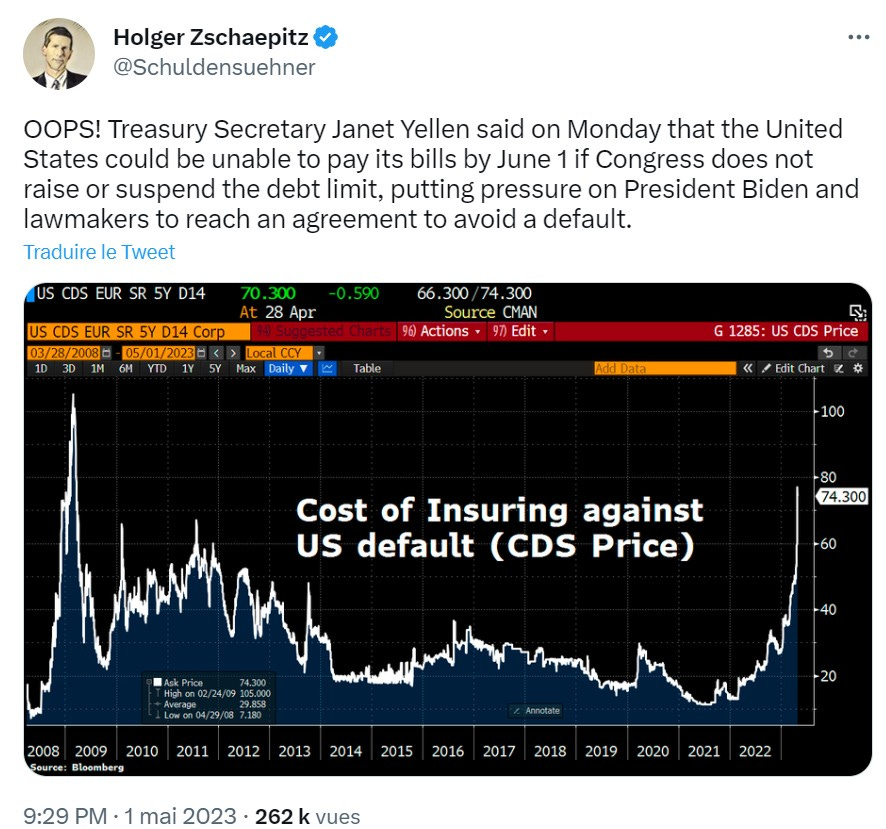

Un potentiel défaut des États-Unis ressemblerait certainement à une catastrophe. Les CDS - assurance pour se couvrir sur le défaut - sont donc en hausse, reflétant le risque perçu sur le potentiel défaut des États-Unis sur sa dette.

Personne ne sait comment le tsunami qui arrive sera surfé. Une chose semble néanmoins se dessiner, comme Kelly Slater en surf, les mêmes banques seront là pour les 10 prochaines années. Elles seront peut-être un peu moins nombreuses.

On expliquera alors que la situation était exceptionnelle, on adaptera la réglementation et au recommencera pour un tour.

Enjoy the ride !