Dans le panneau

Dans le panneau

Quoi de mieux que des panneaux solaires pour éblouir les investisseurs en quête de rendements miraculeux

“Short sellers are financial detectives in the markets whereas the regulators and law enforcement are the financial archaeologists.” - Jim Chanos

Le 10 septembre 2020, Hindenburg Research publiait un rapport pour le moins critique sur Nikola, ayant alors pour objectif d’entrer sur le marché où tout le monde sera gagnant, celui des véhicules électriques.

Il suffisant de lire le premier bullet point du résumé pour nous rappeler qu’Hindenburg Research est un short seller actif et n’est donc pas là pour lancer des fleurs :

Today, we reveal why we believe Nikola is an intricate fraud built on dozens of lies over the course of its Founder and Executive Chairman Trevor Milton’s career.

Les évènements qui s’en suivirent suivaient la logique de ce genre d’accusation dans la plupart des cas, à savoir :

Le méchant short seller dit n’importe quoi afin de s’enrichir sur le dos d’une société qui en est la victime aléatoire

La société et ses dirigeants sont condamnés quelques années plus tard pour les faits qui leurs étaient reprochés au point 1)

Dans le cas précis, en 1) :

La deuxième partie s’est déroulée la semaine dernière, ici reporté par le Wall Street Journal :

A federal jury in New York convicted Nikola Corp. founder Trevor Milton of securities fraud for what prosecutors said were his repeated lies about the development of the company’s zero-emissions trucks and technology.

Friday’s guilty verdict caps the downfall of Mr. Milton, who founded Nikola in his basement in 2015 and took it public in 2020 at a valuation of $3.3 billion, when the company hadn’t sold a single truck. The company’s market valuation briefly exceeded that of industry giants such as Ford Motor Co.

Parfois, les dirigeants et la société accusés sont trop puissants et le dénouement donne tort aux critiques.

C’est le cas de Elon “next year” Musk, qui s’en est - pour l’instant - bien sorti à chaque fois, même lorsqu’il a présenté de fausses tuiles pour vendre les panneaux solaires “révolutionnaires” de Tesla qui ne génèrent toujours aucun profit et dont il a été confirmé que la démonstration de celles-ci était fausse.

Le Génie de la Fraude avait bien compris que les panneaux solaires étaient une industrie qui a le vent en poupe et qui attirerait les investisseurs comme on attrape les cryptos-bros avec un intérêt de 50%.

Si l’aura de Musk lui permet de se contenter de fraudes assez basiques pour musker™ les investisseurs, les autres acteurs se doivent d’être plus imaginatifs.

Entre alors Sunrun, leader de l’installation de panneaux solaires aux Etats-Unis dont l’intervention de Carson Block de Muddy Waters Research - un autre méchant short seller concurrent de Hindenburg Research - a attiré notre attention dans un article paru dans le Financial Times :

Now Block has turned to green business, having concluded that the excitement around ESG strategies is leading investors to overlook glaring problems in this space, he told us. “It’s like, ‘Hey, you’re doing renewables! We can’t ask any questions of you.”

Block, in contrast, has started asking quite pointed questions. This summer he published a report on Sunrun, the biggest US residential solar power provider, accusing it of being an “uneconomic business” that had exaggerated the value of its customer agreements while understating future costs.

Si les panneaux solaires de Sunrun fonctionnent bel et bien, l’imagination financière n’est pas en reste.

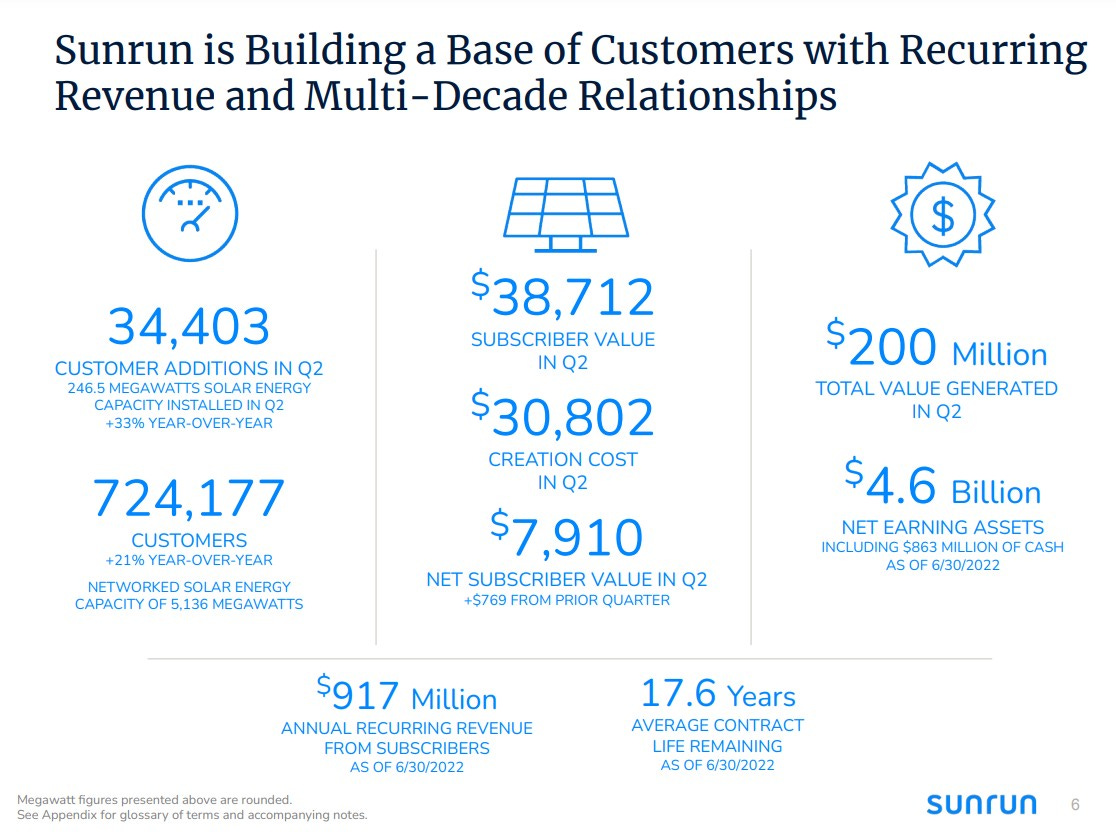

Il suffit de regarder la présentation des résultats du deuxième trimestre 2022 pour avoir un avant-goût de la farce, celle-ci ne reprenant aucun élément financier reconnu selon les normes internationales mais d’autres indicateurs retenus pour l'occasion.

Ses valeurs - contestées par Muddy Waters et qui en plus d’être purement indicatives et ne sont reconnues nullement dans les comptes trimestriels - sont construites en retenant des hypothèses pour le moins contestables. En effet, elles partent du principe que la grande majorité des clients renouvellera dans 30 ans ses panneaux solaires et que le financement de ceux-ci est bien inférieur au coût même de financement du groupe1.

D’après un ancien employé de département finance de Sunrun :

“Now the in terms of the non-GAAP metrics like Subscriber Value that are used to basically explain to the Street and to investors, what are the underlying economics at a customer level… those numbers are completely, I wouldn’t say they’re made up numbers, but there's no validation… You should be highly skeptical.”

Avec ses 917 millions de revenus annualisés - seul chiffre réconciliable avec les états financiers de groupe - Sunrun prétend avoir généré 200 millions de “valeur” grâce à ses “Net earnings assets” de 4.6 milliards de dollars.

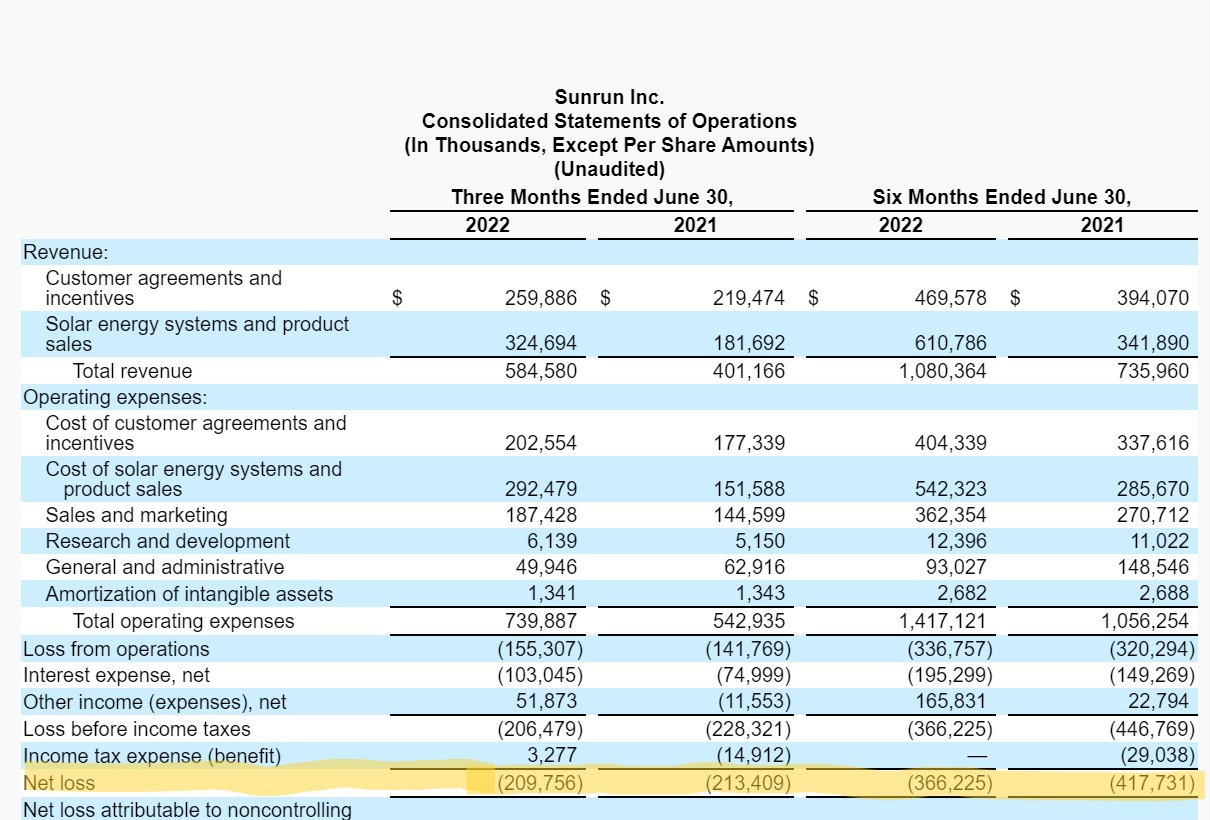

La réalité au 30 juin dernier ? Une perte, comme à chaque trimestre.

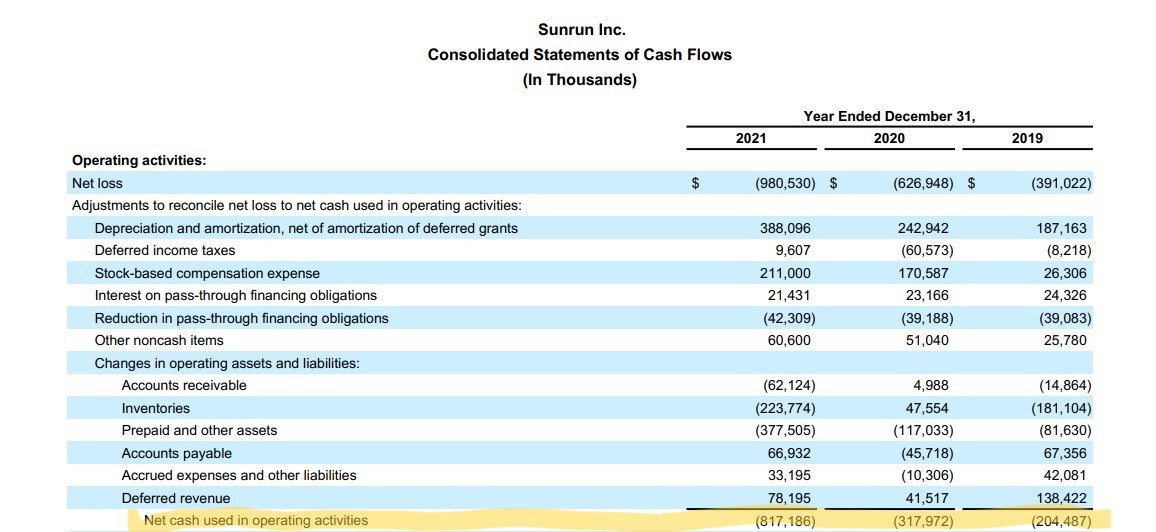

Valeur qui a également le pouvoir de brûler du cash à une vitesse digne d’Uber : plus d’un milliard est parti en fumée ces trois dernières années.

Ne vous inquiétez toutefois pas, la création de valeur viendra dans le futur, les panneaux solaires étant connus pour être une technologie bénéficiant d’un effet de volume, ne devant pas être installés un par un sur les toitures des foyers américains, ne nécessitent aucun entretien et n’étant pas une technologie qui se développe rapidement.

A moins que les short seller avaient une fois de plus raison.

Mais ne les écoutez pas, ce sont les méchants.

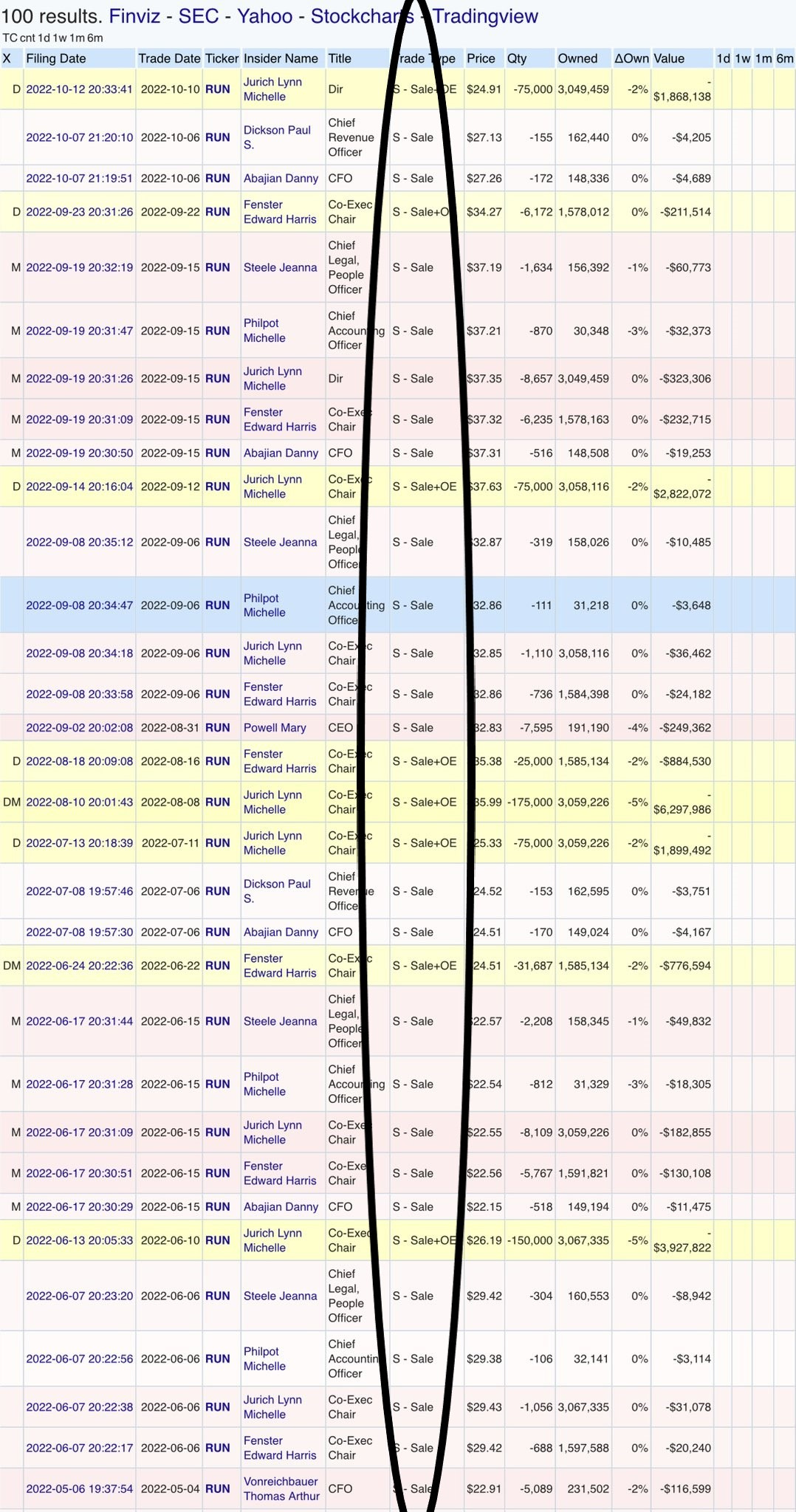

Les gentils, eux, ont déjà pris les devants en vendant à tour de bras leurs actions durement gagnées.

Leur réponse aux accusations de Muddy Waters Research :

Sunrun roundly rejected Block’s report, in a riposte that claimed, no fewer than eight times, “Muddy Waters has it wrong.”

“Our detailed response shines a light on the inaccuracies in their critiques,” Sunrun chief executive Mary Powell told us in a written statement.

Level 1 completed.

nous n’allons volontairement pas dans le détail des accusations de Muddy Waters Research ici.

Le rapport est disponible ici

Autres articles intéressant à ce sujet :

Sun Spots: Sunrun's Equity Story Doesn't Add Up (NASDAQ:RUN) | Seeking Alpha