Vers l'Infini et au delà

Vers l'Infini et au delà

Unaudited content

“C’est l’intelligence de la rue qui a baisé l’intelligence des grandes écoles” - Mardoché Mouly

La bonne nouvelle de la semaine

Anthony peut se réjouir de voir qu’une fois de plus son équation semble être correcte et qu’il n’y a pas besoin de faire de grandes écoles pour faire fortune.

Dans un documentaire fascinant qui retrace l’aventure de Mardoché Mouly et ses compères, qui, suite à l’ouverture au milieu des années 2000 du marché de la compensation des émissions de CO2, ont créé des montages complexes de fausses sociétés pour se faire rembourser des montants de TVA indus, détournant ainsi des autorités fiscales française 283 millions d’euros.

« Le créateur de Las Vegas, je lui dis chapeau ! », conclus Mardoché qui y a dépensé une partie de son butin.

Le système communautaire d’échange de quotas d’émission (SCEQE) ou encore European Union Emission Trading Scheme – EU ETS est un mécanisme de droits d'émissions de dioxyde de carbone mis en œuvre au sein de l’Union européenne dans le cadre de la ratification par l'UE du protocole de Kyōto. Cette bourse du carbone est un instrument fondé sur le marché visant à réduire l’émission globale de CO2 et à atteindre les objectifs fixés pour l’Union européenne au sein du protocole de Kyōto.

Les crédits carbones ont pour but de forcer l’industrie à réduire leur empreinte carbone: une fois un quota utilisé, l’entreprise doit acquérir un crédit carbone pour chaque tonne de CO2 émise afin de compenser ses émissions: vous payez le droit de polluer.

La mauvaise nouvelle de la semaine

Bientôt 20 ans après l’implémentation initiale des crédits carbone, l’UE s’est rendue compte de deux choses:

Que la TVA sur les droits d'émission carbone n’était pas une bonne idée et l’a donc supprimée.

Que le système n’avait pas autant d’impact que celui espéré afin d’atteindre les objectifs de réduction de 55% d’émission de CO2 d’ici à 2030.

Le premier point est une mauvaise nouvelle pour les fraudeurs à la TVA, le deuxième semble être une bonne nouvelle pour les Apes, toujours à l’affût du prochain actif en direction de la lune: la manière dont le système a été revu semble avoir les caractéristiques d’une fusée qui a déjà pris son envol.

Ceci pour les deux raisons qui déterminent en général le prix de toute chose, l’offre et la demande.

La demande

Avec la reprise économique post-covid et la stratégie énergétique européenne, la demande pour le charbon, champion de l’émission de CO2, semble être bien partie.

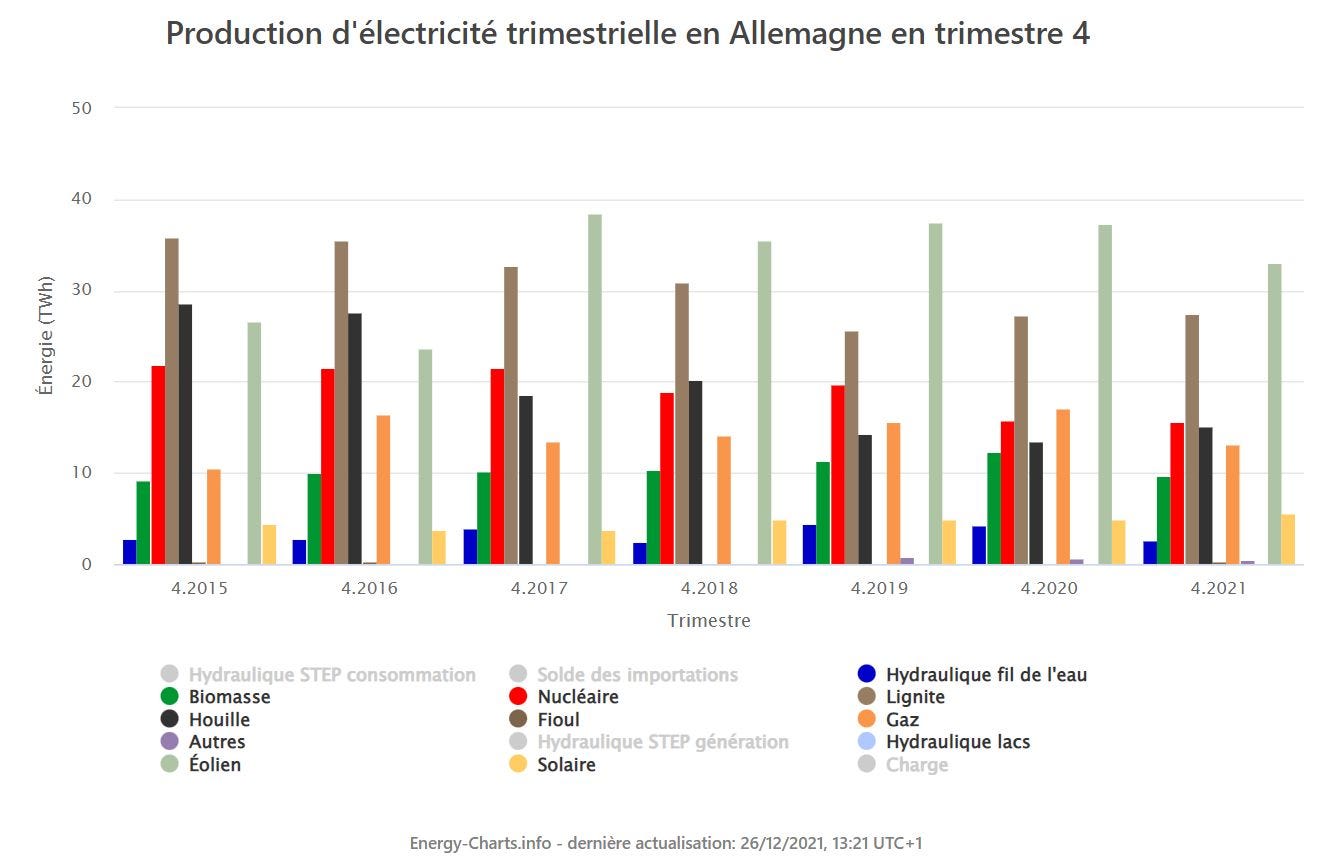

Maxence Cordiez résume ci-dessous la situation de l’Allemagne, passages mis en évidence par l’ours:

Le 4e trimestre n'est pas terminé et pourtant la production d'électricité à partir de lignite (charbon brun) et de houille (charbon noir) en Allemagne a dépassé celle du 4e trimestre 2019. Il y a deux principales raisons à cela.

L'une d'entre elles est l'envolée du prix du gaz, ayant redonné la priorité sur le réseau aux centrales à charbon par rapport aux centrales à gaz. On le voit bien sur ce graphique, avec un recul de la consommation de gaz par les centrales électriques au 4e trimestre de cette année par rapport à il y a deux ans.

L'autre raison est la fermeture de réacteurs nucléaires, ce qui entraîne une sursollicitation des centrales à combustibles fossiles, par rapport au scénario dans lequel les réacteurs nucléaires auraient été maintenus en fonctionnement.

Pour ce qui est de l'avenir, l'Allemagne dispose encore d'un peu plus de 8 GW de centrales nucléaires dont 4 GW vont être fermés au 31 décembre de cette année et les 4 autres GW en fin d'année prochaine. C'est-à-dire que la barre rouge sur ce graphique va complètement disparaître d'ici 12 mois. Elle sera remplacée principalement par un surcroît de charbon et de gaz, en fonction du prix du combustible et des droits à émettre du CO2 sur le marché européen du carbone.

Les émissions de CO2 du secteur électrique allemand devraient donc repartir à la hausse dans les deux prochaines années...

L’offre

Afin de pousser l’industrie à réduire ses émissions, l’UE a décidé de réduire le nombre de droit à polluer selon le mécanisme suivant (passages mis en évidence):

“The European Commission published today the total number of allowances in circulation on the European carbon market. It amounts to 1,578,772,426 allowances. At the same time last year the amount was 1,385,496,166 allowances.

The total number of allowances in circulation plays an important role for the operation of the Market Stability Reserve (MSR), which began operating in January 2019. This indicator shows the amount of allowances in circulation in a transparent and predictable manner.

As long as the indicator exceeds the threshold set in the legislation of 833 million allowances, a certain share of the total number of allowances in circulation is placed in the MSR each year. For the years 2019 to 2023, this share is set at 24% of the total number of allowances in circulation. Allowances are placed in the MSR by decreasing the amount of allowances that Member States auction.

Based on the indicator published today and on the provisions of the legislation (Decision 2015/1814, the MSR Decision), auction volumes from September 2021 to August 2022 will be reduced by 378,905,382 allowances, which will be placed in the MSR.”

Vers l’infini

On a donc un demande qui ne diminue pas, voire qui augmente, et une offre qui va diminuer ces prochaines années, générant ainsi un nombre de droits inférieurs à la demande dans l’UE. Or, si une entreprise n’a pas suffisamment de droits d’émission au 30 avril de chaque année, elle doit payer une amende de EUR 110 par droit manquant ET se procurer les droits manquants sur le marché lors de la période suivante.

Ainsi, comme résumé ici par Lawson Steele et repris ici par Doomberg, sans intervention, le prix des droits ira théoriquement à l’infini (passages mis en évidence):

If there are not enough allowances to go around, which there are not, then that, together with the non-compliance penalty, unchecked, drives the carbon price to infinity.

And this is a crucial point. In the first instance, emitters are prepared to pay up to €111/t to avoid the penalty price. But once the allowances get to €111/t, emitters will still not have bought the allowances they require (there was, after all, a 25% deficit for the last calendar year, 2021).

They will then, if not beforehand, realise that the opportunity cost is indeed the €111/t penalty but also the price of the allowance which has to be bought for delivery the following year. So the opportunity cost is actually €222/t (since the allowances would then be trading at €111/t). Hence the price of allowances goes to €222/t (there is not enough supply to meet demand).

But then 22% of emitters will have not bought the allowances they need so their opportunity cost is now the €111/t penalty plus the cost of the allowances, now trading at €222/t – ie, €333/t. And so on to infinity.

What will stop it going to infinity will be demand elasticity but, before that, I assume, it will take a political reaction.

Le Tweet de la semaine

Pendant ce temps dans le métavers, Mark réunit ses troupes suite à la menace TikTok qui a fait perdre au titre Meta 220 milliards de dollars en une journée hier.

La leçon de la semaine

Bien malin celui qui saura à quel prix les crédits carbone pousseront les industries à réduire leurs émissions ou nécessiteront une nouvelle intervention politique.

En attendant, en l’absence d’énergie nucléaire en Allemagne, on brûlera du charbon pour tenir bien au chaud les habitants de la Ruhr.

Et pour te rassurer Mardoché, il n’y a toujours pas besoin de grandes écoles pour réussir. L’intelligence de TikTok a remplacé celle de la rue: aujourd’hui, il suffit d’acheter des NFTs et des cryptos et attendre qu’ils atteignent la lune.

Encaisser et recommencer, jusqu’à l’infini et au delà. Facile.