Stop This Game

GameStop veut s'offrir eBay

“Never play by the rules. Never pay in cash. And never tell the truth” - Ross Johnson, CEO de RJR Nabisco dans “Barbarians at the Gate”

En pleine finalisation des enchères pour acquérir RJR Nabisco, alors la plus grande acquisition de l’histoire, KKR et le management et ses conseillers font monter les enchères. Chaque dollar supplémentaire représente des centaines de millions qui devront ensuite être remboursés.

Bien entendu, personne n’y risque ses propres liquidités, bien trop précieuses, auxquelles sont préférés des titres difficiles à valoriser afin de remporter la mise.

Ross Johnson, CEO de RJR Nabisco, s’interroge alors sur l’offre effectuée, qu’il juge bien trop élevée au vu de la profitabilité du géant américain du tabac et de l'agroalimentaire.

Son conseiller, Goldstone, se dit alors qu’il est temps d'initier Johnson aux fondamentaux du M&A :

“Listen, Ross, they have their reasons for doing this other than just buying the company,” he explained. He mentioned the $200 million in upfront fees Shearson [banque d’affaires représentant le management ] would reap from a successful deal. He talked about the unmatched franchise benefits it would reap from having completed history’s largest LBO. Johnson’s problem was that he insisted on thinking in terms of the real world, real money, real investments. In effect, Goldstone said, this wasn’t the real world. This was Wall Street”

L’heure de gloire des LBO a été remplacée par les stock-options dans les années nonante, mais le concept reste le même pour les entrepreneurs et leurs conseillers : s’enrichir un maximum sans prendre de risque ni se soucier de ce qui sort de leurs usines.

Presque cinquante ans plus tard, les mêmes stratagèmes sont utilisés, seules deux choses ont changé : les sommes en jeu ont décuplé et les protagonistes n’essaient même plus d’essayer de faire croire que leurs transactions ont un sens plus profond que de faire le buzz et de générer des fees.

Parmi les plus farfelues, GameStop, qui a fait une offre pour racheter eBay.

La Grenouille qui rêvait de devenir aussi grosse qu’un bœuf, ou encore l’histoire de celui qui voulait échanger sa Fiat Uno contre une Lamborghini.

Comment faire ?

C’est la simple question qu’a posée le journaliste Andrew Sorkin de CNBC à Ryan Cohen, CEO de Gamestop (le propriétaire de la Fiat Uno), à ne manquer sous aucun prétexte.

Extrait traduit :

Comment le financement tient-il la route ? Il y a un trou d’environ 16 milliards de dollars entre ce que GameStop peut mobiliser et le prix d’eBay.

Cohen : « C’est sur notre site. C’est moitié cash, moitié actions. » Sorkin : (il a lu le site) Pouvez-vous expliquer aux téléspectateurs ? Cohen : « On verra ce qui se passe. »

Nouveau rire de Sorkin.

Becky Quick intervient, coupe la tension :

Quick : « C’est une question simple. D’où vient le reste de l’argent ? » Cohen : « Je ne comprends pas votre question. »

Les sourcils de Quick s’envolent. Elle se penche en avant :

Quick : « Mais vous êtes sur notre antenne. » Cohen : « Je ne comprends pas votre question. »

Silence gêné.

Essayons de répondre à la question à laquelle le CEO de GameStop n’arrive ou ne veut pas répondre.

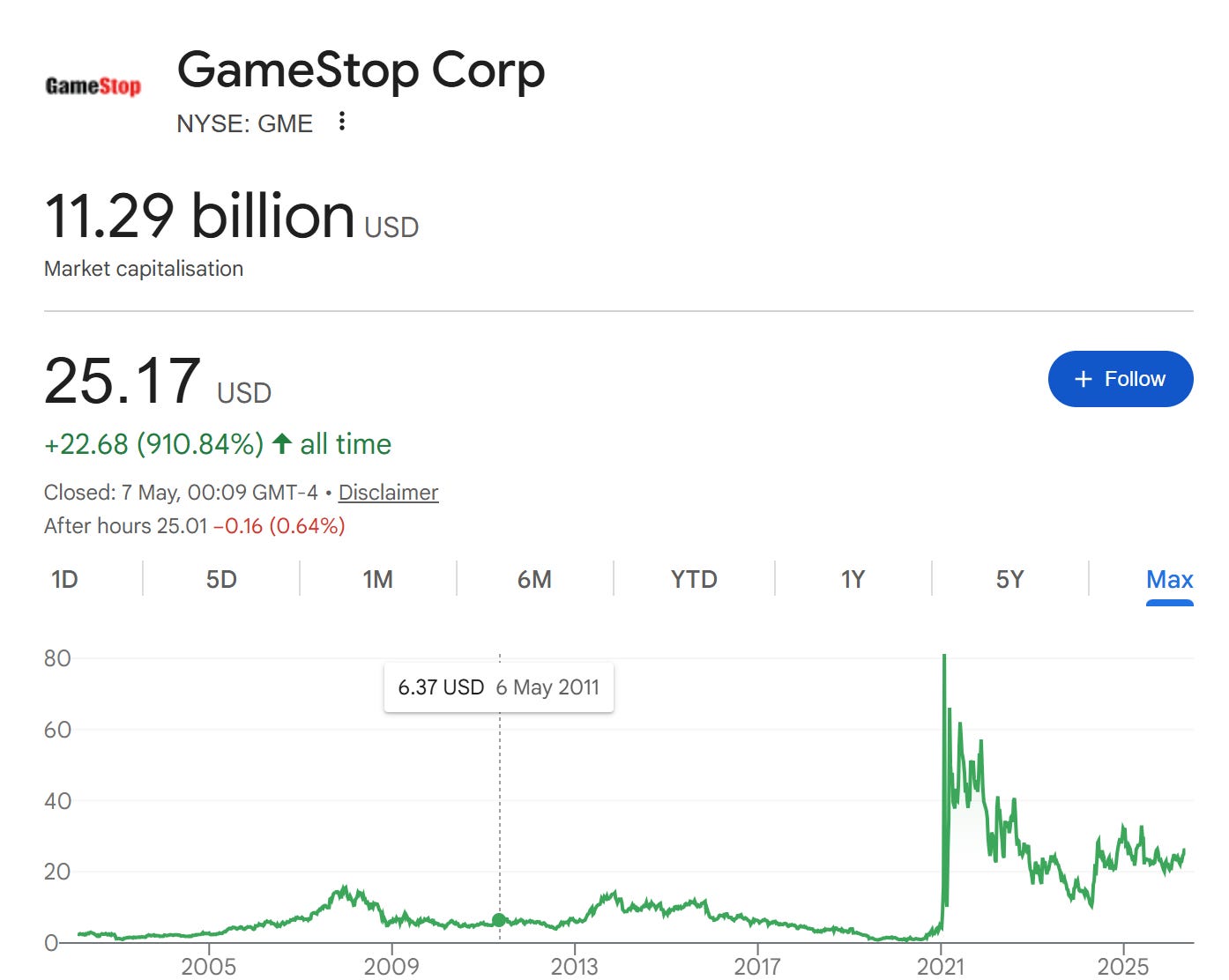

L’offre est de 55 milliards pour acquérir eBay alors que GameStop n’en vaut que 11 milliards, plus 9 milliards de cash constitués grâce aux apes durant la frénésie des meme stock et d’une “promesse” d’emprunt de 20 milliards d’une banque de second rang canadienne, TD Securities.

Il manque donc 16 milliards pour arriver aux 55 milliards et, si l’on veut assumer que la deuxième moitié se fait en action GameStop, les solutions sont soit un cours plus élevé, soit un plus grand nombre d'actions émises. Dans les deux cas, les loups de Wall Street comptent sur les pigeons du monde entier pour se ruer sur ses titres, comme en 2021.

(Augmenter les revenus, les profits et le cash n’est bien entendu pas une solution envisagée pour les meme stock comme GameStop).

Pour l’instant, les pigeons ne semblent pas encore avoir sauté sur l’occasion et le plan risque de tomber à l’eau.

Aux utilisateurs et actionnaires d’eBay : si vous vous demandez ce que cela signifie pour vous, les fondateurs de RJR et Nabisco s’étaient déjà posé la question il y a cinquante ans :

The founders of both RJR and Nabisco would have utterly failed to understand what was going on here. It is not so hard, in the mind’s eye, to see R. J. Reynolds and Adolphus Green wandering through the carnage of the LBO war. They would turn to one another, occasionally, to ask puzzled questions. Why did these people care so much about what came out of their computers and so little about what came out of their factories? Why were they so intent on breaking up instead of building up? And last: What did this all have to do with doing business?

Aujourd’hui, une des réponses à toutes ces questions est évidente : faire remonter l’argent des petits pigeons dans les grosses poches de Wall Street.

Excellent! And the TD letter has a credit rating condition that can’t be met.