DeFigurés

“It is an amazing opportunity to unbank yourself” - Fondateur et CEO de Celsius Network

En 2007, le gestionnaire de hedge fund Mark Baum (joué par Steve Carrell dans The Big Short) recevait l’information qu’il existerait une bulle sur le marché immobilier américain.

Ayant alors la réputation d’être un marché solide et non risqué, Mark Baum et ses associés de FrontPoint Partners décident d’aller voir par eux-mêmes ce qu’il en est en Floride.

Cet extrait de quelques minutes les laissera pantois et il parait aujourd’hui incroyable qu’une stripteaseuse puisse acquérir cinq maisons via un barman devenu courtier immobilier sans qu’aucune question ne soit posée par les banques.

Ce qui devait arriver arriva et en 2008, le château de carte s’effondra, des millions de personnes perdent leur(s) maison(s), leur emploi et l’économie mondiale se contracte.

Le financement bancaire est à la fois facile et compliqué : la banque prête de l’argent, qui devient son actif, à un certain taux d’intérêt grâce à ses passifs, ses fonds propres et ses dettes - l’argent que vous déposez auprès de la banque.

Les revenus d’intérêts servent à payer ses charges : votre banquier, son bureau, la réceptionniste, les intérêts à ceux qui ont leur compte courant auprès de la banque et si il reste quelque chose, cela ira dans les poches des actionnaires qui sont donc les derniers de la liste.

Il n’y a pas besoin d’être un génie pour se rendre compte que si les revenus d’intérêts de la banque sont inférieurs à toutes les charges ci-dessus ou que si son client n’arrive pas à rembourser le prêt, elle se retrouve rapidement dans une situation compliquée, ses actifs devenant sans valeur et ne couvrent ainsi plus ses dettes.

Les revenus d’intérêts dépendent de revenus externes : les revenus de la stripteaseuse qui aura - ou pas - la capacité à payer les intérêts.

En 2008, les revenus de la stripteaseuse et autres citoyens ne générant plus suffisamment de revenus pour payer les intérêts qui avaient augmentés grâce à un modèle de prêts subprime imaginé par les banquiers eux-mêmes, les charges des banques étaient alors supérieures à leurs revenus et se retrouvent alors rapidement dans une situation compliquée.

En d’autres termes, la banque doit générer plus de revenus d’intérêts que de charges afin de vous permettre d’acheter une maison, d’avoir du gaz à la pompe, ou de permettre à Elon Musk d’acheter Twitter. Si vous financez votre maison à 2%, elle ne peut pas vous payer des intérêts de 3%.

Mais tout cela c’était avant la découverte de la nouvelle décennie, qui, après les inventions du siècle passé comme l’avion, le téléphone ou internet, allait révolutionner notre quotidien : les cryptomonnaies.

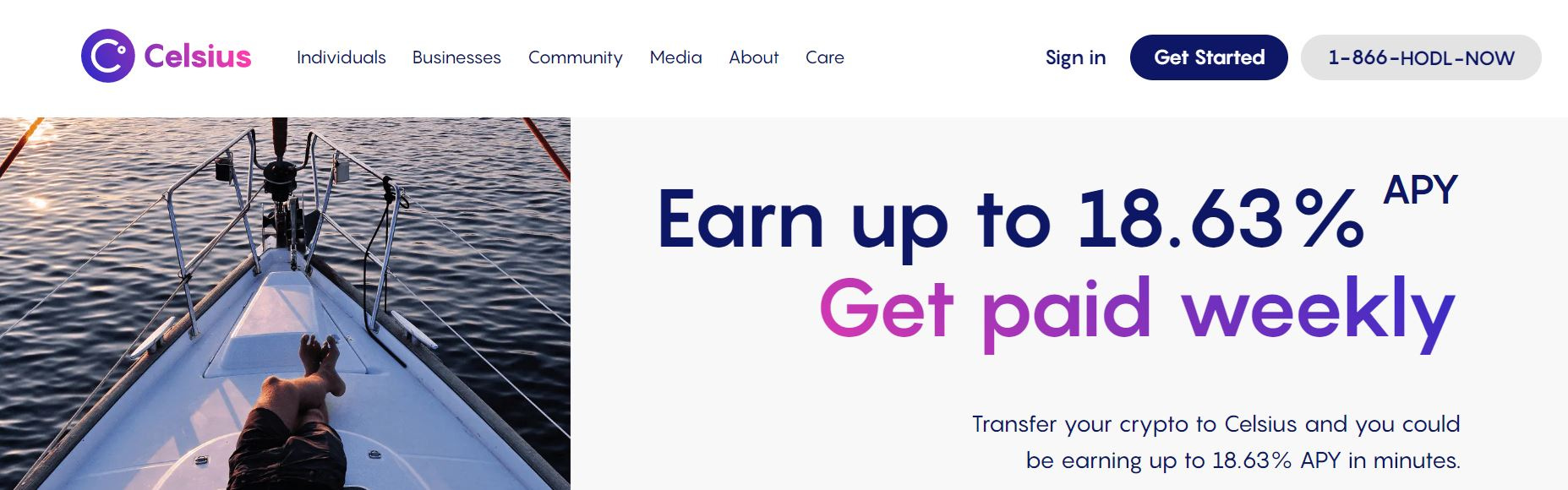

Les cryptomonnaies offrent des révolutions dans tout un tas de secteur, dont le financement, où le compte courant qui ne rapporte rien pour les raisons exposées ci-dessus - allait vous rapporter 5%, 10% et pourquoi pas 18% ou même 90%.

Grâce à des yeux en laser, une communauté solidaire et des stratégies gérées par les cadors de la haute finance, vous alliez pouvoir enfin aller retirer votre argent de votre banque poussiéreuse et le placer dans de nouvelles monnaies, utilisées nulle part mais qui rapportaient des intérêts où chacun pourra devenir riche grâce à la DeFi, la Finance décentralisée.

Celsius Network est l’une de ces plateformes de “lending” qui révolutionnait le secteur, et malgré ces publicités de rendement dont on pourrait penser que seul un imbécile puisse se faire avoir devant son ordinateur, la société a accumulé des milliards de dépôts non seulement des pigeons usuels mais également de La Caisse de dépôt et placement du Québec ou autres institutions ayant pignons sur rue.

Il fallait en effet être un pigeon pour penser qu’il est possible d’offrir des rendements de 18%: cela voulait dire que la banque, ici Celsius, arrivaient à générer des revenus réguliers supérieurs à 18% afin d’honorer ses intérêts.

Ce qui devait arriver est donc arrivé, comme à chaque fois.

On se réjouit des films qui sortiront dans quelques années, où l’on se dira une fois de plus “Comment était-ce possible?”

Certain l’ont vu arriver, comme Peter Schiff qui avait également fait fortune en 2008 suite à la chute du marché immobilier américain, alors que d’autres étaient occupés à se peindre les yeux en laser à croire que cette fois cela serait différent.

La chute de Celsius et des autres plateformes promettant de tels taux est inévitable et continueront d’entrainer avec elles toutes les cryptomonnaies.

Mais attention, ce n’est pas fini, et je vous invite à relire cet article plus que jamais d’actualité sur Tether, qui est étroitement lié à Celsius Network, car comme le dit bien Concoda:

Have Fun Being Poor.

Again.