Château de pierre

“When I build for somebody, I always add $50 million or $60 million onto the price.” - Donald Trump

Le 11 septembre 2001, contacté par les médias pour donner sa réaction à chaud à la suite de l’effondrement de la deuxième tour du Wall Trade Center, Donald Trump a eu une réaction surprenante, même pour les standards du 45e Président des États-Unis :

“I mean, 40 Wall Street actually was the second-tallest building in downtown Manhattan. And it was actually – before the World Trade Center – was the tallest. And then when they built the World Trade Center, it became known as the second-tallest, and now it’s the tallest.”

Si la hauteur d’un bâtiment est facilement mesurable et que l’on peut donc rapidement conclure que Donald Trump exagérait sur la hauteur de son immeuble, d’autres gratte-ciel étant plus haut que la Trump Tower à Manhattan.

La valeur, elle, est bien plus subjective.

De nombreux signaux d’alerte sont apparus ces derniers temps dans l’immobilier commercial, puis l’immobilier chinois. Les craquements commencent à se faire sentir dans une industrie où les valorisations n’ont cessé d’augmenter ces dernières années.

Des valorisations subjectives

Lorsque vous payez votre loyer à votre propriétaire, vous êtes en général deux personnes ou entités bien distinctes. Si le marché le permet, le propriétaire augmentera certainement le loyer et, si vous n’arrivez pas à payer, vous n’attendrez que peu de temps avant de devoir libérer votre bien.

Cela est possible quand la demande est supérieure ou égale à l’offre, ce qui n’est plus (et n’a certainement jamais été) le cas en Chine où les Ghost Cities ont poussé comme des champignons et rivalisent avec la taille de certaines capitales européennes : 50 villes et 50 millions d’appartements sont vides.

Souvent, la valorisation des immeubles repose sur le principe sacro-saint cher à tout financier : l’actualisation des flux de trésorerie futurs. Pour les non-initiés, la valeur de votre immeuble est basée sur les loyers futurs encaissés par le propriétaire. Trois éléments principaux impactent la valeur de celui-ci. Les loyers, la croissance de ceux-ci et le taux de rendement attendu par le propriétaire.

Plus la croissance est élevée et plus le rendement attendu est bas, plus l’immeuble aura une valeur comptable élevée.

Grâce à cette méthode, il n’y a pas que Donald Trump qui peut ajouter 50 ou 60 millions sur un immeuble. Tout le monde peut le faire.

L’immeuble est vide ? Il sera plein dans deux ans. Les loyers sont trop bas, ils seront augmentés graduellement les prochaines années.

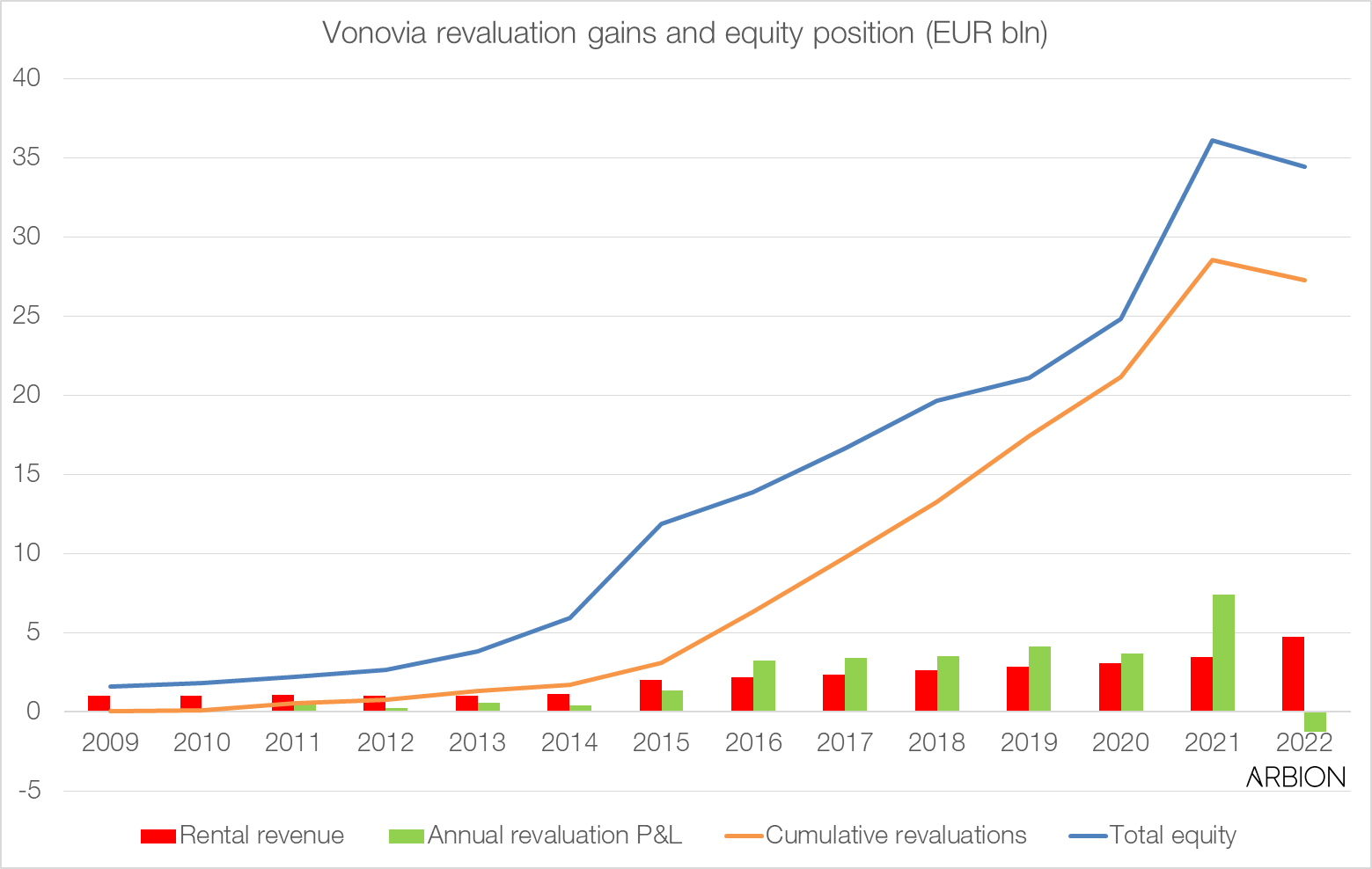

Prenons l’exemple de Vonovia, l’un des principaux détenteurs d’immeubles résidentiels en Europe. Jusqu’à 2022, la réévaluation de ses immeubles a contribué chaque année à davantage de profits que les revenus encaissés, envoyant la valeur des fonds propres au 35e étage grâce aux experts internes qui s’emploient à valoriser leurs immeubles.

Et s’il n’y a plus personne pour payer le loyer, le rêve est maintenu éveillé grâce à la carte joker : ou paie le loyer de son locataire.

Dernier exemple en date, Medical Properties Trust, le plus gros propriétaire d’immobilier dans le secteur de la santé aux États-Unis. La mécanique est décrite ici dans le Wall Street Journal :

The nation’s largest hospital landlord said an unusual transaction that provided crucial financial support for one of its biggest tenants was a done deal. It wasn’t.

The deal was good news for both companies, and for communities across the country concerned that their local hospitals could go broke. The landlord, Medical Properties Trust announced the transaction in May. When it reported quarterly results on Aug. 8, it said the arrangement boosted its own revenue.

But a California state regulator on July 20 ordered that the transaction between MPT and Prospect Medical Holdings be put on hold, according to the order that the regulator sent to Prospect. MPT didn’t disclose the regulator’s order when it reported second-quarter results, or in its quarterly report filed the next day with the Securities and Exchange Commission.

Facile.

Les taux, la fin de la fête

Si les loyers futurs et le taux de croissance permettent une (trop) grande part de jugement, ce n’est pas le cas pour le dernier élément qui a eu un impact positif sur les valorisations ces dernières années : les taux d’intérêt.

Les réévaluations sont à la finance ce qu’est un profil sur LinkedIn : une façade qui est utile aussi longtemps qu’il n’y a rien à délivrer.

Lorsqu’il faut rembourser les emprunts et payer les intérêts, seule la trésorerie sonnante et trébuchante permet d’honorer ses engagements et les réévaluations comptables effectuées les années précédentes sont alors qu’un chiffre sur un bout de papier.

Ceux qui seront en mesure de renouveler leurs emprunts ou réaliser la valeur de leurs immeubles sortiront gagnants.

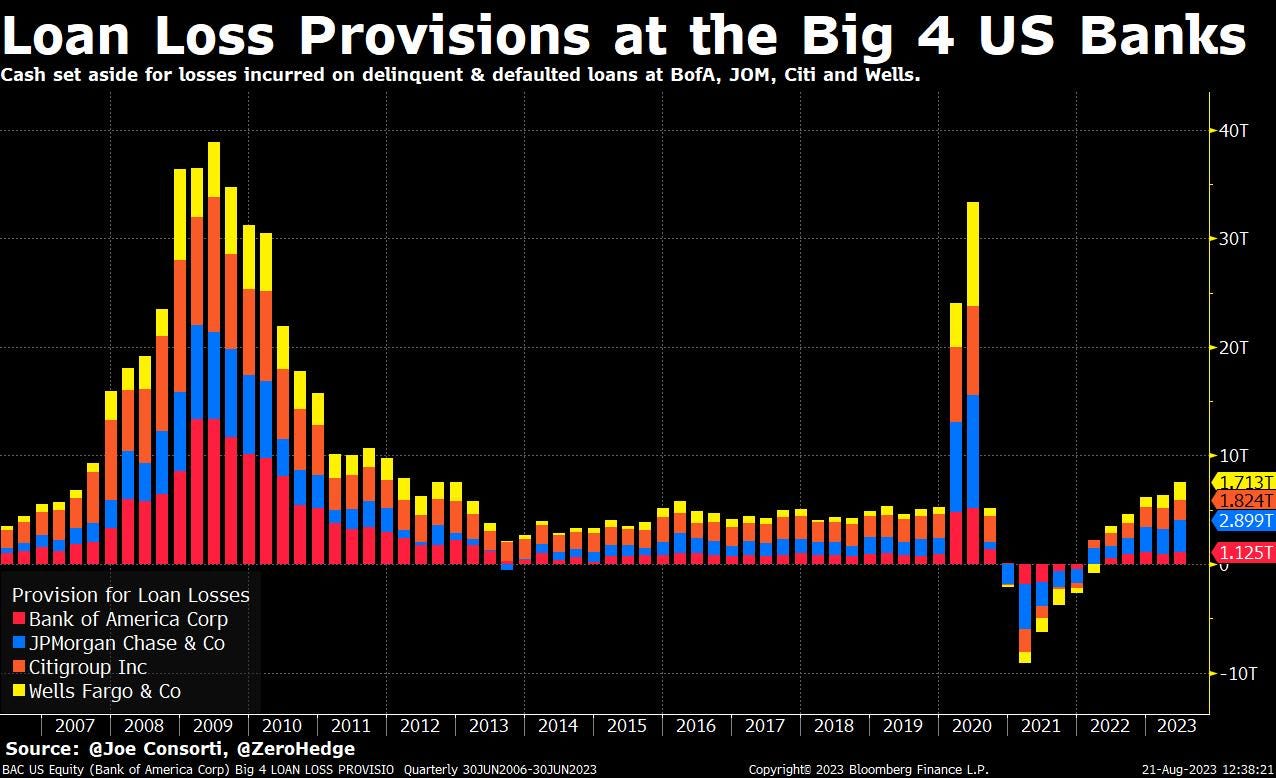

Pour les autres, les banques ont déjà commencé à créer des provisions pour se couvrir des pertes à venir.

Ils pourront au moins se targuer d’avoir fait partie du club pas si fermé des millionnaires en papier.