Bonnet d'âne

Bonnet d'âne

Credit Suisse, de la Paradeplatz à TikTok

“Fool Me Once, Shame on You; Fool Me Twice, Shame on Me” - Anthony Weldon

Le 2 octobre 2001 à 16h15 les passagers de feu Swissair se rappelleront avoir entendu l’annonce suivante :

« Mesdames et Messieurs, chers passagers. Pour des raisons financières, Swissair n’est plus en mesure d’assurer ses vols. »

Si le 11 septembre a été le coup de grâce, la descente vers la faillite avait commencé depuis bien longtemps, notamment grâce à une stratégie d’acquisition de sociétés mourantes mise en place depuis le milieu des années nonantes par un conseil d’administration dont les connaissances en aviation se limitaient au brevet de pilote de Mario Corti, l’ex directeur financier de Nestlé.

Le reste de la direction et du conseil d’administration était rempli de spécialistes en tout genre (à par l’aéronautique) mais surtout de copains qui s’échangeaient les sièges de conseils d’administration - notamment Lukas Mühlemann, Président de Credit Suisse et au conseil de Swissair et Philippe Bruggisser patron de Swissair et… au conseil de Credit Suisse.

La situation était telle que sa gouvernance a depuis essuyé de nombreuses critiques dans des articles et études à ce sujet.

Si Swissair a su reprendre son envol dans le giron de Lufthansa, Credit Suisse semble depuis 15 ans mettre un point d'honneur à se crasher piteusement.

Alors que ses scandales lui ont également valu des ouvrages et une nomination dans les Pigeons Awards 2022, sa stratégie de survie semble tout comme Swissair en son temps reposer sur… l’indépendance et la compétence de son conseil d’administration.

Faisant face à des pertes records depuis la crise de 2008, le conseil d’administration a mis en place un comité interne afin de déterminer la stratégie de sa banque d’investissement, principale responsable des mauvaises performances passées.

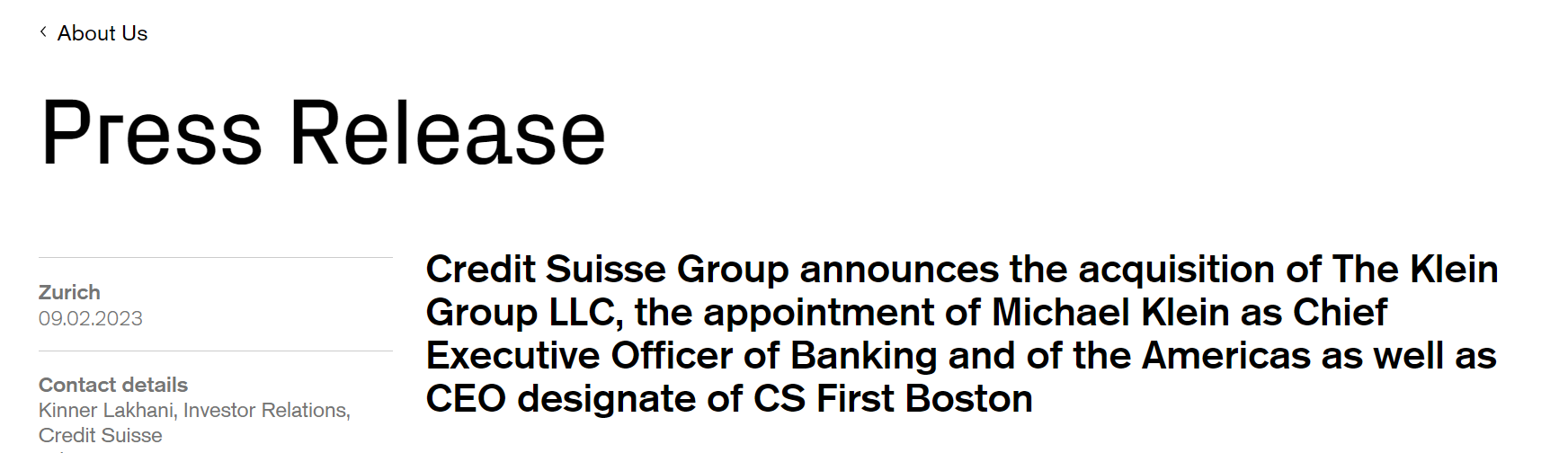

Selon le Financial Times, ce comité est présidé par l’un des membres du conseil, un certain Michael Klein.

À la suite de longs brainstormings afin de déterminer le meilleur moyen de relancer la banque, l’annonce a été faite lors de la présentation des résultats annuels catastrophiques la semaine dernière :

On apprend donc que Michael Klein a vendu sa société d’ ”environ” 40 collaborateurs (dont 3 sur LinkedIn) pour CHF 175 millions de francs afin d’intégrer celle-ci dans une nouvelle structure en ressuscitant CS First Boston.

Ce qui revient à vendre le gâteau que vous avez cuisiné pour la cagnotte de sortie de fin d’année à votre Maman à un prix représentant un multiple de ce qu’un tiers serait prêt à payer.

Pour s’apercevoir de la farce, rien de mieux que de directement aller à la section des commentaires dans le Financial Times :

Congratulations to Mr Klein, what a deal for him. But really, how on earth can a board member sell his own private company to the group for a decent sum, just to carve out half of the bank and become its CEO? The Swiss board members and executives look like sheep. The Americans won the decade long culture fight within the bank.

Un peu plus bas :

What I still don’t get: Why on earth would CS pay a „nine figure sum“ for a 20 people advisory boutique? Terrific deal for Klein, but this just looks like CS is getting royally screwed by one of its board members…

Heureusement pour Credit Suisse, lorsque la faillite approche, il reste l’option Meme Stock, attirant ainsi les parieurs de bitcoin-casino à la table de jeu.

Cela permettra sûrement de payer le bonus de Michael Klein pour ses décisions stratégiques à la hauteur de l’enjeu.

Si vous préférez ne pas prendre ce risque, gardez votre bonnet SKA CS rouge et bleu, sa valeur pourrait encore augmenter si la banque venait à atterrir comme Swissair.