2008 Remix

2008 Remix

Comment se portent les banques américaines?

« La première fois l'Histoire se répète comme tragédie, la seconde fois comme farce. » - Karl Marx

Obtenez une tasse NFT en upgradant votre abonnement et en soutenant The Bear of Rathgar.

Pour le commun des mortels, les règles du capitalisme s’appliquent : si vous réussissez, vous en récupérez les fruits et si vous échouez vous en payez les frais et devez déposer le bilan.

Toutefois, si vous êtes assez important, le gouvernement vous vient en aide en cas d’échec.

Si ce gouvernement ne commence pas par U est ne se termine pas par A, l’impression de monnaie et les aides avec un trou sans fond se paie chère : l’inflation galope, l’économie s’effondre et le chaos s’installe.

Rien de mieux donc que d’être une entreprise trop importante dans un pays trop important : une banque américaine.

En début d’année, les clients de quelques banques ont bénéficié du support de l’oncle Sam et ont récupéré l’essentiel de leurs dépôts auprès de banques qui n’étaient toutefois pas assez importantes pour être sauvées.

Certaines d’entre elles ont été reprises par d’autres banques, qui, elles, sont considérées comme Too Big to Fail.

Si la situation s’est calmée, les banques continuent de faire la une de la presse internationale, du moins chez les lecteurs du Financial Times, où le DJ-CEO de Goldman Sachs rivalise avec le Hamas et un analyste de Citibank qui a payé un sandwich à sa copine attire autant l’attention que le terroriste de Bruxelles.

Si les entreprises sont en général avides de gonfler leur résultat grâce à des réévaluations discutables, lorsque les chiffres vont dans l’autre sens, on ne préfère pas se presser de réévaluer les actifs à la baisse. Et on préfère attirer l’attention sur le sandwich.

Ces mêmes banques auraient les moyens de payer deux sandwichs, en tout cas si l’on se fie à leurs résultats.

Bank of America n’a pas d’employé qui a menti sur son sandwich ni de DJ, mais a toutefois dépassé les attentes lors des résultats trimestriels, ce que n’a pas manqué d’indiquer la société dans son communiqué :

Bank of America Reports Q3-23 Net Income of $7.8 Billion; EPS of $0.90, up 11% YoY Revenue Improved YoY to $25.2 Billion1 led by Net Interest Income, up 4%, to $14.4 Billion CET1 Ratio of 11.9%; Book Value Per Share of $32.65 Grew 9% YoY

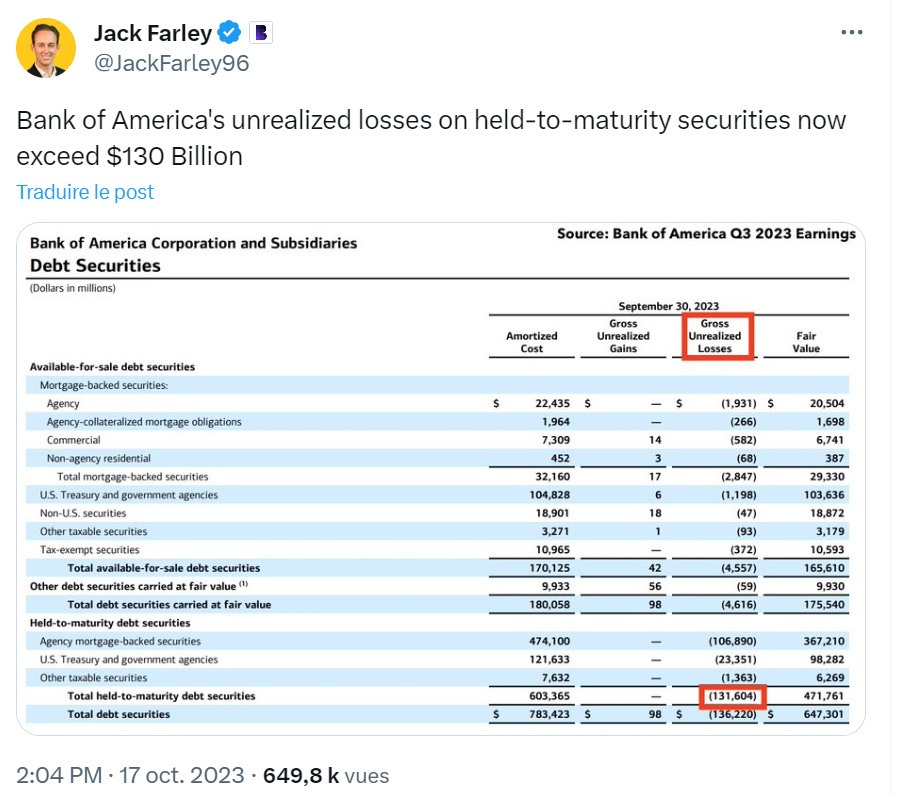

Un chiffre plus grand que ces revenus et profits en milliard ne figure toutefois pas dans ce document ni dans la présentation aux investisseurs, mais à la page 10 sur 34 des "informations supplémentaires” : une perte non réalisée de 131 milliards sur les actifs détenus jusqu’à maturité.

Cela n’a pas échappé à Reuters, qui reportait en début de semaine :

Bank of America (BAC.N) reported unrealized losses of $131.6 billion on securities in the third quarter, growing from the second quarter [+26 milliards, ou 19% en trois mois), but the bank does not expect the portfolio will generate actual losses in the long-term.

Unrealized losses have come under closer scrutiny by investors since March. At the time, Silicon Valley Bank sold a portfolio of its holdings at a sharp loss, precipitating its collapse and fueling the worst industry turmoil since the 2008 financial crisis.

Analysts say it is highly unlikely that Bank of America would sell the securities at a loss because the lender has strong liquidity with consumer deposits and higher capital. Keeping securities until maturity also gives it the flexibility to avert mark-to-market losses.

Comment fonctionnent les instruments financiers détenus jusqu’à l’échéance, essentiellement des obligations ? Les investisseurs, ici les banques, placent l’argent des déposants afin de générer des revenus d’intérêts. Suite à la montée des taux par les banques centrales, elles génèrent des revenus plus importants. Il y a toutefois un bémol : si les taux d’intérêt continuent de monter, la même obligation détenue perd de la valeur puisque les investisseurs peuvent se tourner vers les nouvelles obligations proposant des intérêts plus importants.

Si vous (pouvez) la gardez jusqu’à l’échéance, vous ne perdez rien (à part le manque à gagner de ne pas avoir placé votre argent à un taux plus élevé). Si vous vendez, vous réalisez une perte, ce qui est arrivé aux stratèges de la Silicon Valley.

Pas vendu, pas perdu.

Bien entendu, à ce sujet, le directeur financier de Bank of America ne se fait pas de soucis :

"All of these are unrealized losses are on government- guaranteed securities," Bank of America's chief financial officer, Alastair Borthwick, told reporters on conference call discussing third-quarter earnings. "Because we're holding them to maturity, we will anticipate that we'll have zero losses over time."

Leurs profits, vos pertes.

En 2008, les obligations liées à l’immobilier américain étaient aussi inébranlables.

Espérons qu’il a raison et qu’il ne devra pas se reconvertir en DJ comme son confrère de chez Goldman, qui devrait lui rappeler : “Last Time a Government saved your Life”.